A股稀土龙头 全球资源双布局,业绩激增超二十倍的行业领军者

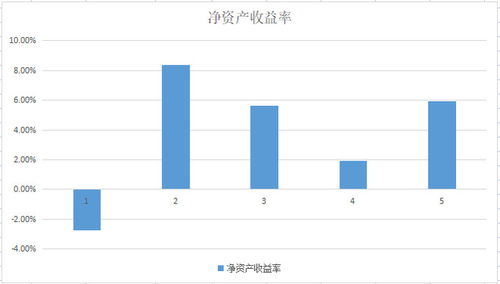

在A股市场中,有这样一家独特的上市公司,它不仅是国内稀土行业的重要参与者,更是目前唯一一家在国内外同时拥有稀土资源布局的企业。其公布的业绩报告引发了市场广泛关注——净利润同比暴涨超过20倍,展现出惊人的增长势头。公司还深度涉足国内贸易代理业务,构建了从资源开采到贸易流通的完整产业链。

这家公司的核心竞争力在于其稀缺的“内外双循环”资源布局。在国内,它拥有稳定的稀土矿源和先进的分离冶炼技术,保障了资源供应安全与初级产品生产。在海外,通过战略投资或合作,公司在重要的稀土资源国建立了基地,有效利用了全球资源,规避了单一市场的政策与供应风险。这种全球化的资源网络,使其能在国际市场价格波动和贸易形势变化中占据主动,增强了抗风险能力和成本控制优势。

业绩的爆炸式增长,主要得益于两大驱动因素。全球范围内新能源汽车、风电、节能家电等绿色产业高速发展,大幅拉升了对稀土永磁材料的需求,而稀土作为关键原材料,价格持续走强。公司凭借其资源掌控力,充分享受了行业高景气度的红利。其国内贸易代理业务发挥了强大的渠道与规模效应。公司不仅销售自产稀土产品,还代理其他厂商的优质产品,利用自身的市场网络、客户资源和品牌信誉,扩大了市场份额,提升了整体营收和利润水平。贸易与自产业务的协同,形成了“资源+市场”的双轮驱动模式。

随着全球能源转型和高端制造升级的深化,稀土的战略价值将更加凸显。这家公司凭借其独特的国内外资源布局和一体化的产业链条,有望持续受益于行业成长。国家对于稀土行业实施总量控制、推动集约化发展的政策,也有利于此类行业龙头进一步巩固地位。其贸易代理业务也将随着国内国际双循环体系的构建而拓展空间。

投资者也需关注潜在风险,如海外资源地的政策稳定性、国际稀土价格周期性波动、以及环保要求持续提高带来的成本压力等。但这家A股唯一的全球稀土资源布局者,以其业绩二十倍增长的强劲表现,已然成为观察中国稀土产业竞争力和资本市场投资价值的一个重要窗口。